网络上刷屏的“年终奖计税政策将变”话题讨论迎来政策回应。

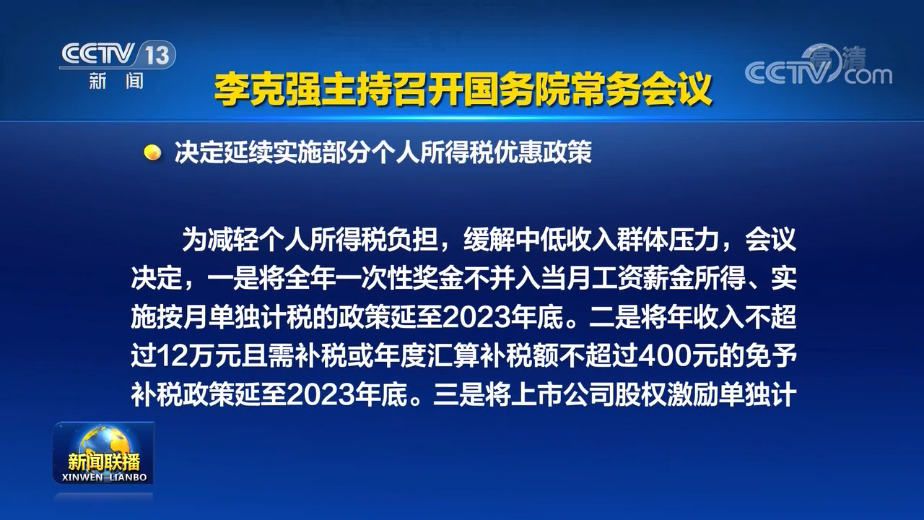

12月29日,国务院总理李克强主持召开国务院常务会议,决定延续实施三项个税优惠政策,其中就包括对年终奖税收优惠延期两年,对上市公司股权激励税收优惠延期一年。

根据测算,单独计税适合工资收入大于年终奖的个人群体。进一步看,根据测算,年终奖高于3.6万元,且年终奖+年薪(五险一金、专项附加等扣除)高于9.6万的群体来说将主要受益。不过,需要提醒的是,政策对能够拿到高奖金的纳税人很可能影响小。

每年减轻个税负担1100亿元

据央视新闻联播,为减轻个人所得税负担,缓解中低收入群体压力,会议决定,一是将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底。二是将年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税政策延至2023年底。三是将上市公司股权激励单独计税政策延至2022年底。前述政策一年可减税1100亿元。

其中,获得延期第一项优惠政策就是一段时间以来备受关注的“年终奖计税方式将变”政策。该政策始于2019年1月1日,根据《关于个人所得税法修改后有关优惠政策衔接问题的通知》文件,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

临近政策到期,特别是新冠肺炎疫情暴发,经济下行压力加大背景下,越来越多的人士呼吁,如果没有相应的其他税收优惠政策替代,就暂不要终止这项优惠条款。

“不仅会增加工薪阶层这个庞大人群的税负,还会进一步拉大贫富差距——因为真正高收入人群的收入来源不是工薪——这是不合时令的。”中国农业大学会计系副教授葛长银认为。

这类群体将更受益

相关税务人士介绍,年终奖目前有两种计算扣缴个税的方式,即:单独计税和并入综合所得。个税优惠政策延期意味着个人未来两年都可以选择全年一次性奖金不并入当月工资薪金所得、实施按月单独计税。

那么谁是这项政策的最受惠群体?从整体收入方面,可以分三种情况看:

一是,当年收入(含年终奖)减去6万元及五险一金、附加扣除等后应纳税所得额小于等于0元,并入综合所得税更节税。

二是,当年收入(含年终奖)减去6万元及五险一金、附加扣除等后应纳税所得额在0至3.6万元之间,任何一种年终奖个税计税方式对其影响一样。举个例子,A同学2021年综合所得5000元/月,2021年3月发放全年一次性奖金3万元。按照单独计税和合并计税的应纳税额都为1050元。

三是,当年收入(含年终奖)减去6万元及五险一金、附加扣除等后应纳税所得额大于3.6万元的群体。这一群体年终奖单独申报更节税。

进一步从收入结构来看,根据当年工资收入和年终奖的高低,当年工资高于年终奖的群体按照单独计税方式交税更少。

举个例子,小A的2021年工资收入扣除五险一金、免征额、转向附加后,应纳税所得额(不含年终奖)为15万元,年终奖为3万元。按照单独计税的方式,小A总计应纳税额为13980。如果按照合并计税方式,其应纳税额为19080元。二者相差5100元。

如果是年终奖高于工资的情况,举个例子,小B的2021年工资收入扣除五险一金、免征额、专项附加后,应纳税所得额(不含年终奖)为3万元,年终奖为27万元。按照单独计税,小B应纳税额为53490元。按照合并计税,小B总计应纳税额为43080元。因此,从收入结构来看,年终奖高于工资的情况下,选择合并计税交税更少。

所以,工资收入大于年终奖,而年终奖高于3.6万元,且年终奖+年薪(五险一金、专项附加等扣除)高于9.6万的群体在税收优惠延期政策下更受益。

不过,需要提醒的是,政策对年终能够拿到特别高额奖金的纳税人很可能并不受影响。虽然目前没有准确测算结果,但从过去实践来看,过去几年中,不少高收入者在缴纳个税时,已经将一次性年终奖的处理并入当年综合所得计算纳税。

上市公司股权激励单独计税政策延期一年

国常会还确定了将上市公司股权激励单独计税政策延至2022年底。

近年来,越来越多的上市公司选择和使用股权激励制度。据上海荣正咨询发布的《中国企业家价值报告(2021)》显示,2020年全年共公告了448个股权激励计划,同比增长32.94%。

今年以来,上市公司股权激励更是提速明显。据东方财富Choice数据统计,截至12月24日,共有547家A股上市公司披露了限制性股票激励计划。由于这部分群体在市场占比越来越大,因此政策的变化也是税务咨询机构和企业高管十分关心的问题。

此次国常会宣布政策延期,意味着,股权激励仍可以按照单独计税原则,即和全年一次性奖金的扣缴方式类似,全额单独适用综合所得税率表,整体看单独计税,其适用税率发生跳档的可能性较小。

不过需要注意,全年一次性奖金是将收入除以12个月得到的数额,按照按月换算后的月度税率表确定适用税率和速算扣除数,单独计算纳税。而股权激励收入是直接将收入额的全额乘以根据年度税率表确定适用的税率和速算扣除数来单独计算纳税。

部署做好2022年春运疫情防控

国常会还对做好2022年春运疫情防控工作进行部署,确定了加强乡村教师队伍建设和保障进城务工人员随迁子女就学的措施。

会议指出,当前全球疫情形势仍然严峻复杂,我国部分地区疫情点状暴发。2022年春运从1月中旬开始到2月下旬结束,要按照党中央、国务院要求,加强科学精准防控,针对春运期间人员流动密集情况,完善和抓实春运疫情防控。

一是落实地方主体责任,根据疫情风险情况引导科学有序出行,防止一刀切。引导企业、高校错峰避峰安排放假和人员返岗返校,适时组织“点对点”运输。实施旅游景区限量预约、错峰接待。

二是加强候车候机等场所消毒,严格落实体温检测、戴口罩等要求,采取线上售票、增加安检通道等方式避免人员聚集。加强农村地区交通运输疫情防控。

三是加强春运期间重点物资运输保障,保障民生物资供应,完善应对恶劣天气等预案。

四是确保春运安全,严防安全事故发生。

会议还部署多方面举措,通过加强乡村教师队伍建设,保障进城务工人员随迁子女就学等,进一步促进教育公平。