一:个人转让住房:个人所得税、印花税、土地增值税、增值税、附加税

1增值税 个人将购买2年以上(含2年)的住房对外销售的,免征增值税 个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税 增值税=全部价款和价外费用÷(1+5%)×5%

附加税:减半征收

土地增值税:对个人销售住房暂免征收土地增值税

印花税:对个人销售或购买住房暂免征收印花税

个人所得税:个人转让自用5年以上、并且是家庭唯一生活用房取得的所得,免征个人所得税 否则以其转让收入额减除财产原值和合理费用后的余额为应纳税所得额,按照“财产转让所得”项目缴纳个人所得税

二:个人、个体工商户转让非住房

增值税:价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

附加税:减半征收

个人所得税:财产转让收入减除房屋原值、转让住房过程中缴纳的税金及有关合理费用后的余额为应纳税所得额,按照“财产转让所得”20%的税率缴纳个人所得税

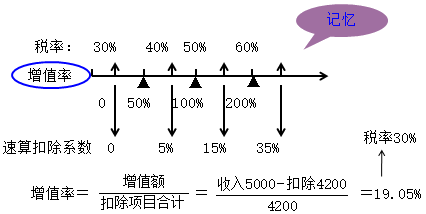

4土地增值税:个人出售非住房需要缴纳土地增值税,对能够提供合法、完整、准确的凭证,并能正确计算应纳税额的,应采取查账征收,纳税人转让房地产所取得的收入扣除项目金额后的余额,为增值额,根据增值额未超过扣除项目金额的比例,分别适用30%-60%不等的四级超率累进税率。

转让旧房的扣除项目金额,包括房屋及建筑物的评估价格、取得土地使用权所支付的地价款和按国家统一规定缴纳的有关费用以及在转让环节缴纳的税金

印花税 产权转移书据 合同金额(不含载明增值税)×0.05%×50%

三:企业转让房产:增值税、城建税、教育附加、地方教育附加、印花税、土地增值税

一、增值税:自己使用过的固定资产(不动产除外)

1.1未抵扣过进项税应缴纳的增值税=含税售价÷(1+3%)×2%

1.2已抵扣进项税 销项税额=含税售价÷(1+适用税率)×适用税率

自己使用过的固定资产以外的其他物品:销项税额=含税售价÷(1+适用税率)×适用税率

销售旧货:应缴纳的增值税=含税售价÷(1+3%)×2%

二、附加税

三、印花税 "产权转移书据"税目中"财产所有权"的转移书据缴纳0.05%的印花税

四、土地增值税 土地增值税的纳税义务人是转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人 (个人之间互换免征)

五、企业出租房产需要哪些税:印花税 增值税 房产税

房产税 单位出租房产取得的租金收入从租计征:应按照12%的税率缴纳房产税(21.13.31之前小规模纳税人政策减半征收),对不同用途的独立地下建筑物房产税的减征:

(1)工业用途房产:房屋原价的50%~60%作为应税房产原值;

(2)商业和其他用途房产:房屋原价的70%~80%作为应税房产原值

对出租房产,约定免收租金期限的,在免收租金期间由产权所有人按照房产余值缴纳房产税

印花税:租赁合同1‰ (减半征收)

增值税:不动产租赁税率9%,小规模纳税人5%

六、企业购买房产:契税 印花税 房产税 土地使用税

契税3%-5%

印花税 合同金额(不含增值税)×0.05%×50%

3、房产税:企业自有房产自用从价计征 : 计税依据是房产原值一次减除10%~30%的扣除比例后的余值*1.2% 各地扣除比例由当地省、自治区、直辖市人民政府确定

4、土地使用税:占地面积*当地规定每平米单位税额

七、企业租入房产:印花税

八、个人、个体工商户对外出租房产: 个人所得税、增值税、城建税、教育费附加、地方教育附加、土地使用税、印花税、房产税。